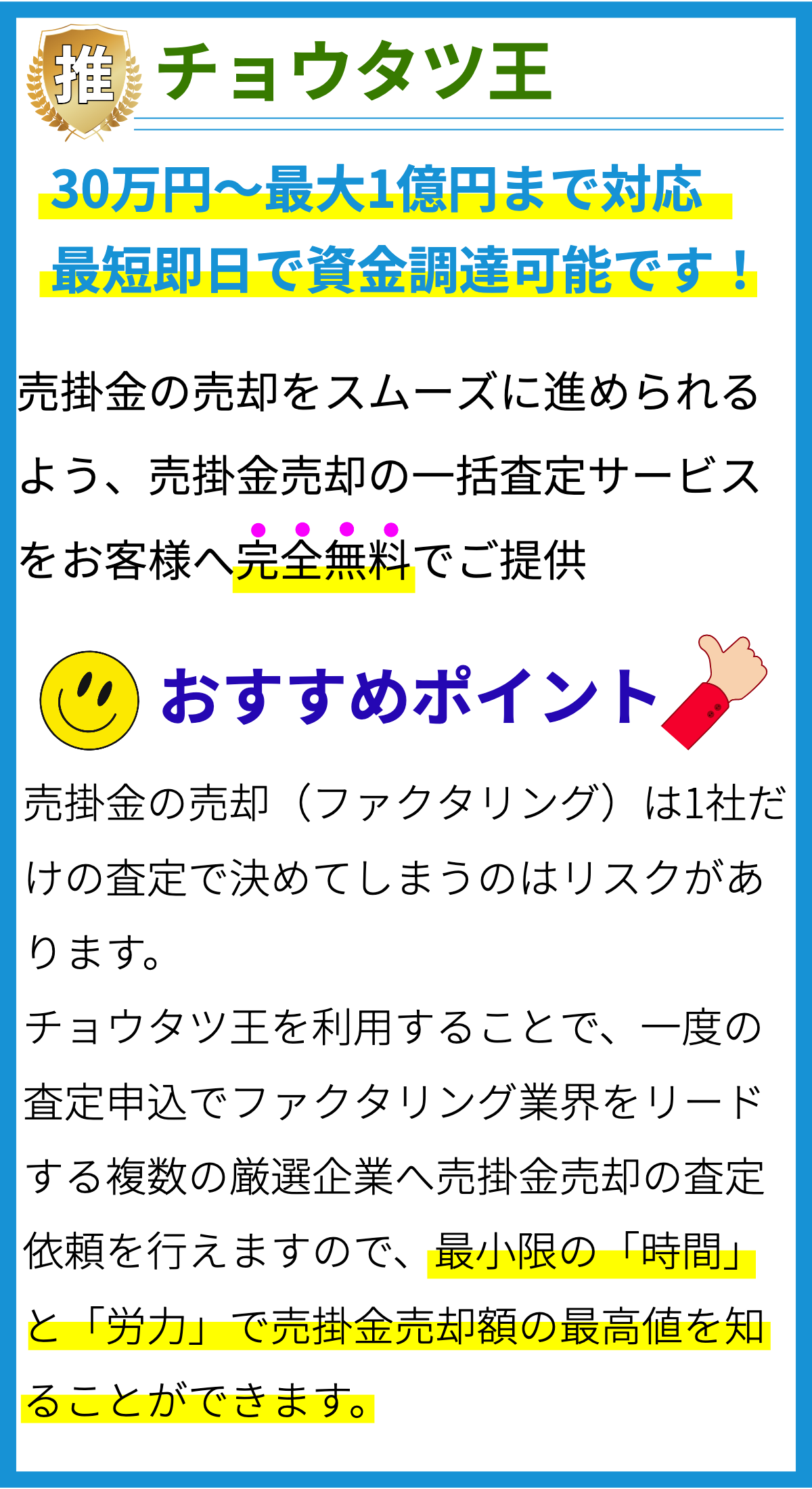

【PR】

【PR】

ファクタリングとは

ファクタリングは、企業が未収入金(売掛金)を買い取ることによって即金化するための金融取引の一種です。売掛金は通常、商品やサービスの提供後に顧客から受け取る予定のお金であり、ファクタリングはこれを早期に現金化する手段として利用されます。以下では、ファクタリングの仕組みについて詳しく説明します。

ファクタリングの主要な参加者

ファクタリング取引には通常、次の主要な参加者が関与します。

- 売掛金を所有する企業(売主)

- ファクタリング会社(ファクター)

- 顧客

ファクタリングの仕組み

ファクタリングの仕組みは以下のようになります。

1. 売掛金の発生

売主は商品やサービスを顧客に提供し、売掛金が発生します。この時点ではまだ顧客からの支払いは行われていません。

2. 売掛金の譲渡

売主は発生した売掛金の一部または全額をファクタリング会社に譲渡します。この譲渡は、ファクターが売掛金の所有権を得ることを意味します。

3. 売掛金の評価

ファクタリング会社は譲渡された売掛金を評価し、売主に対してその一部を即座に支払います。この金額は通常、売掛金の一定割合(例: 80-90%)です。

4. 売掛金の回収

ファクタリング会社は、譲渡された売掛金の回収を行います。これには売主の顧客からの支払いを待つ必要があります。

5. 売主への残額支払い

売掛金の回収が完了した後、ファクタリング会社は売主に残りの金額を支払います。ただし、ファクタリング手数料や利息などの手数料が差し引かれます。

ファクタリングの利点

ファクタリングは、売主にとってさまざまな利点があります。

1. 現金の早期化

ファクタリングを利用することで、売主は売掛金を即座に現金化できます。これにより、資金調達のニーズや緊急の支出に対処することができます。

2. 信用リスクの軽減

ファクタリング会社は売掛金の回収を専門に行うため、売主は顧客の支払い遅延や債務不履行のリスクを軽減できます。

3. 財務の改善

ファクタリングにより、売掛金が現金化され、資金繰りが改善されるため、企業の財務状況が安定します。

ファクタリングの注意点

一方で、ファクタリングには注意すべき点も存在します。

1. コスト

ファクタリング手数料や利息などのコストがかかるため、取引のコストを検討する必要があります。

2. 顧客への通知

ファクタリングを利用する場合、売主の顧客に対して譲渡の通知が必要となり、顧客との関係に影響を与える可能性があります。

3. 長期的な解決策ではない

ファクタリングは短期的な資金調達手段であり、長期的な財務計画には適していません。企業は他の資金調達オプションも検討する必要があります。

まとめ

ファクタリングは、企業が売掛金を即座に現金化するための便利な金融取引です。売主は一部の売掛金をファクタリング会社に譲渡し、現金を受け取り、ファクターが回収を行います。ファクタリングは資金調達や信用リスクの軽減に役立ちますが、コストや顧客への通知に注意が必要です。企業はファクタリングを長期的な解決策ではなく、財務計画全体に組み込むべきです。