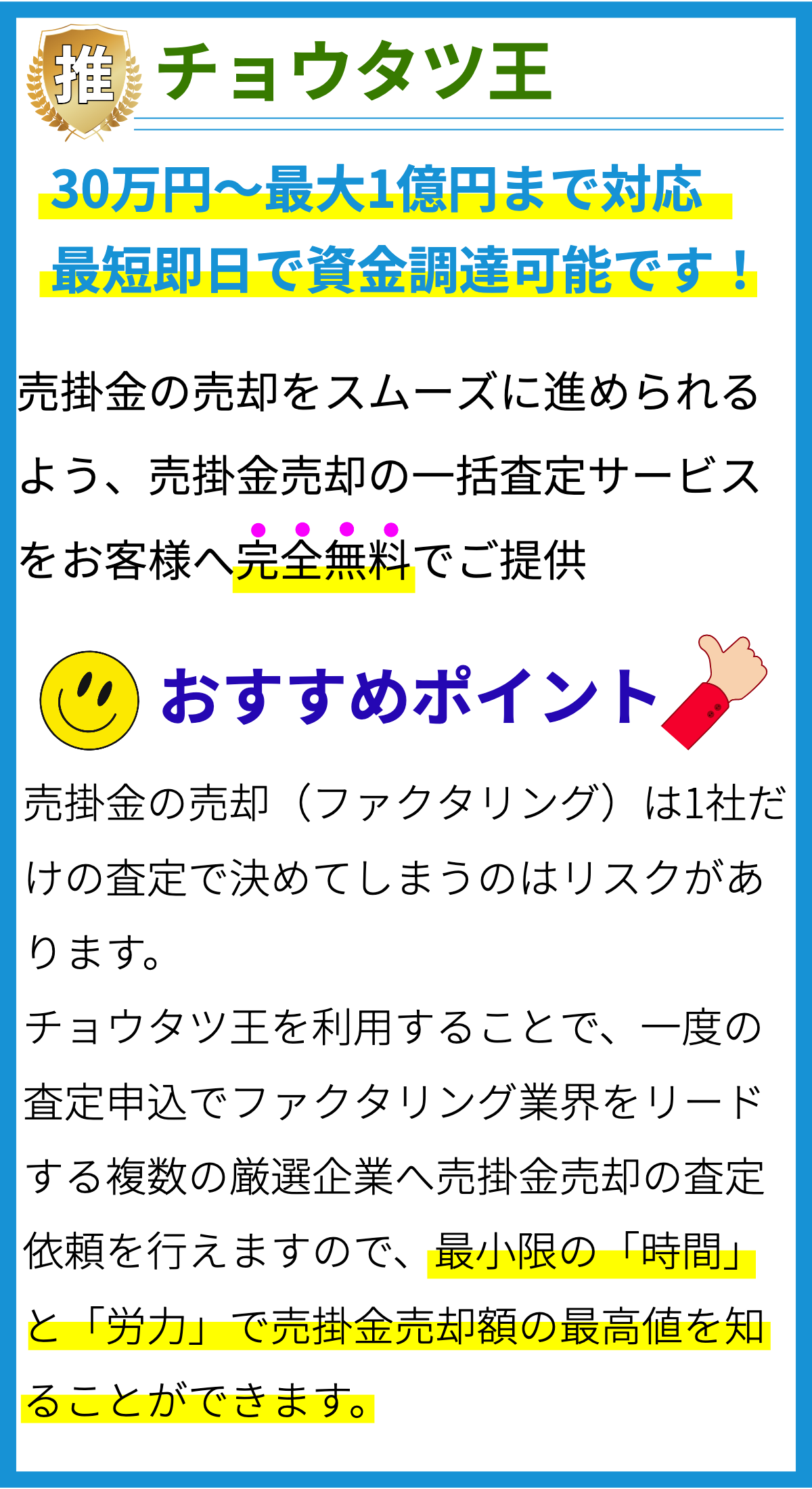

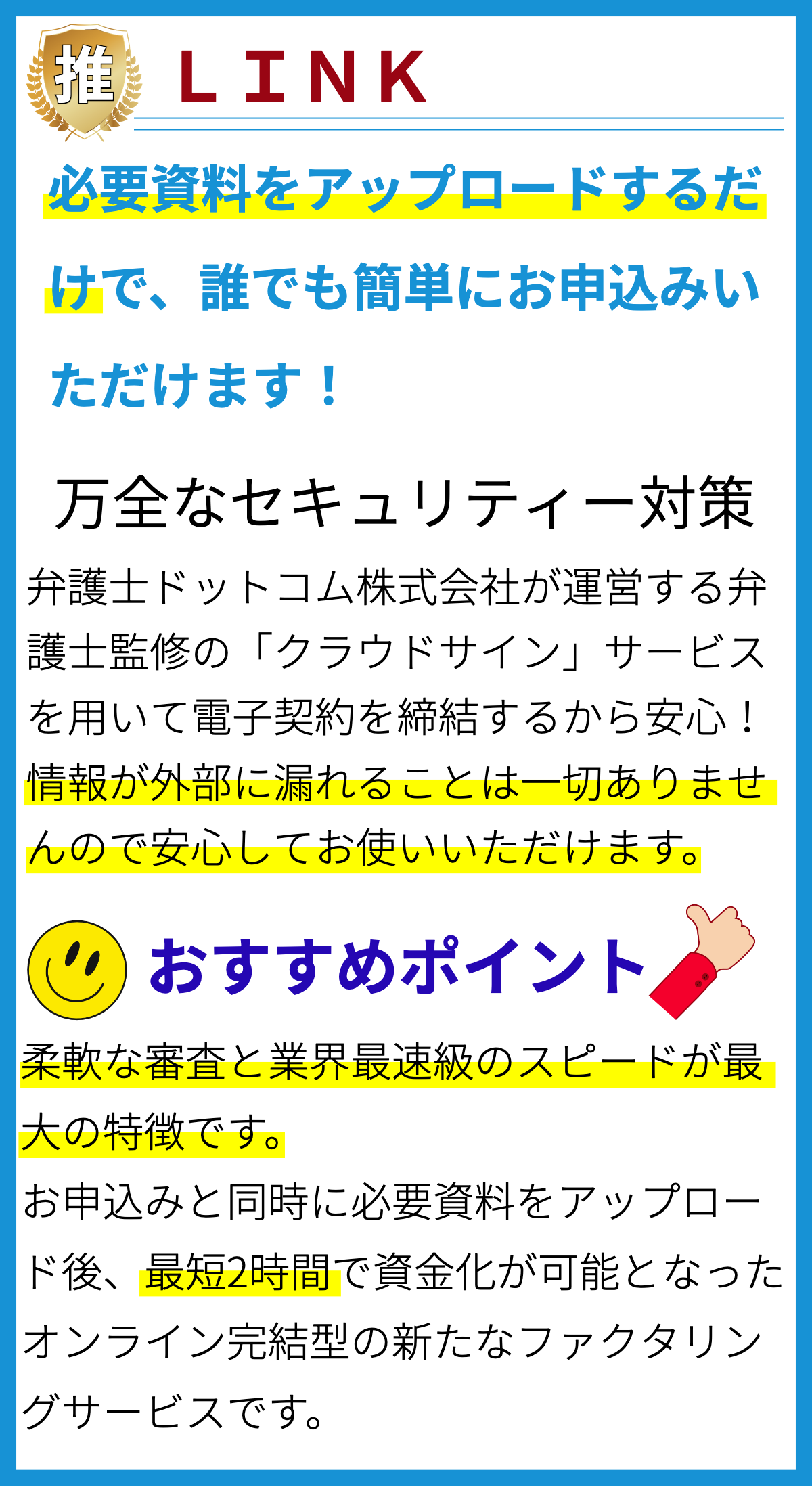

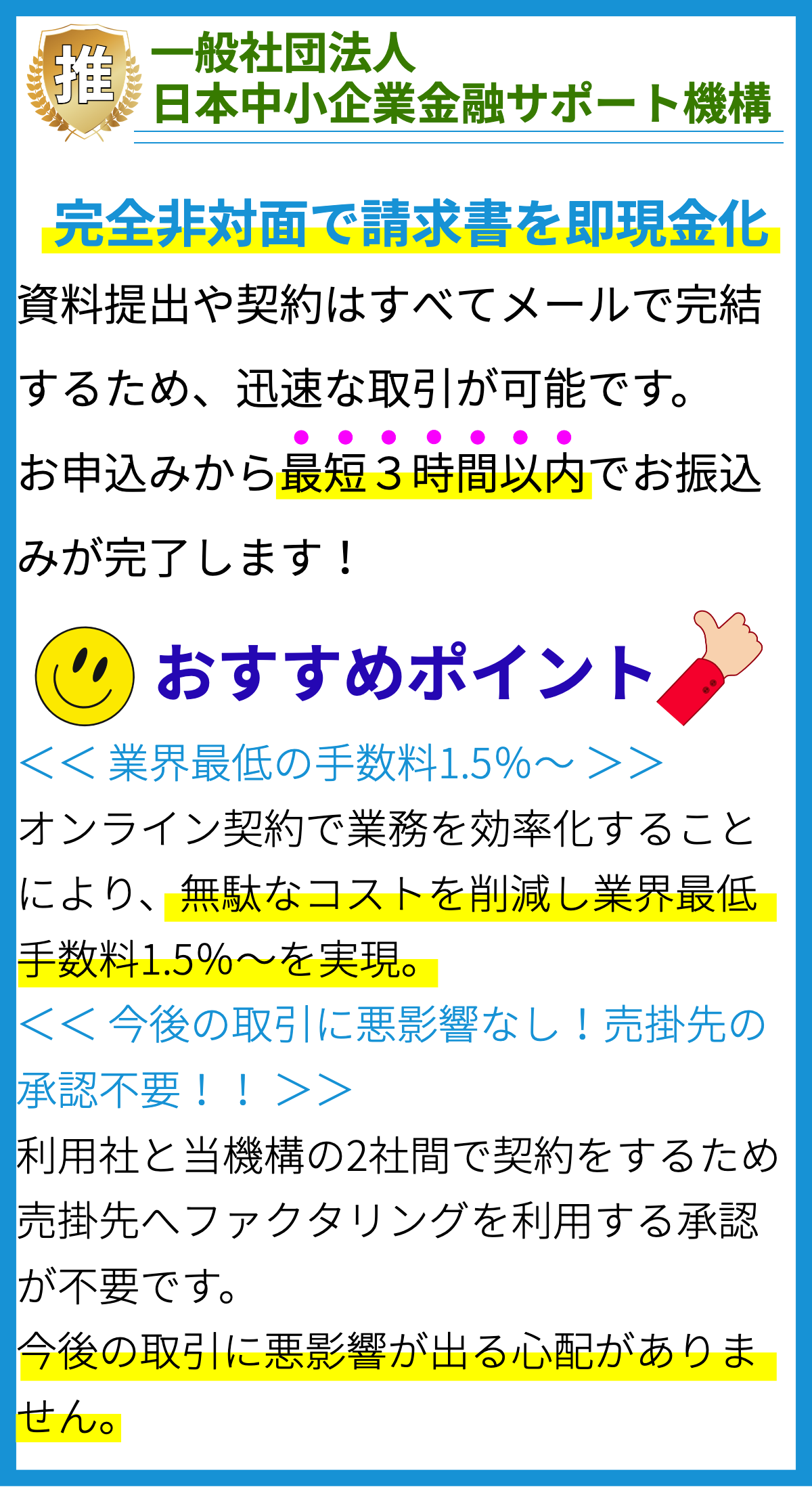

【PR】

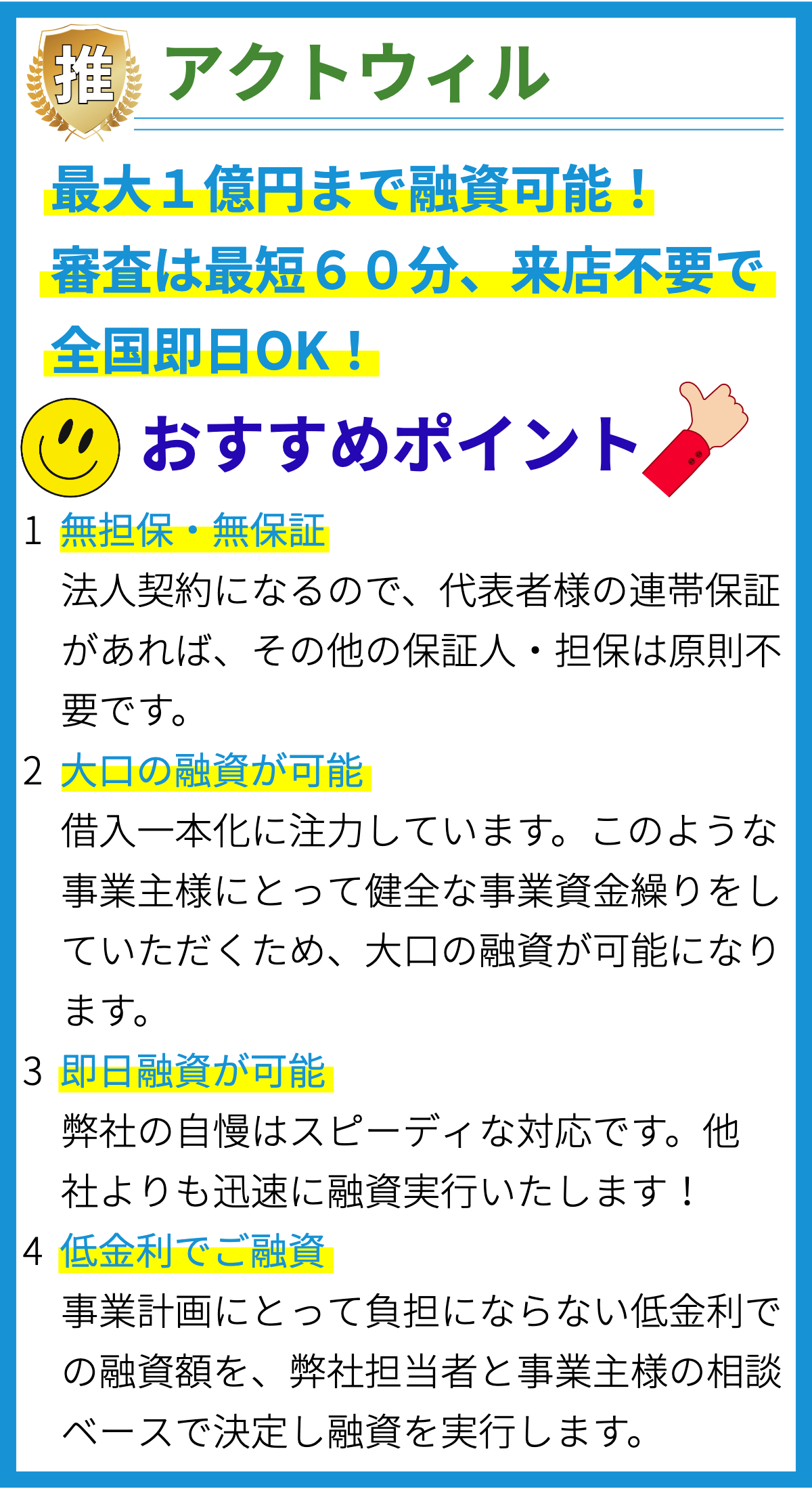

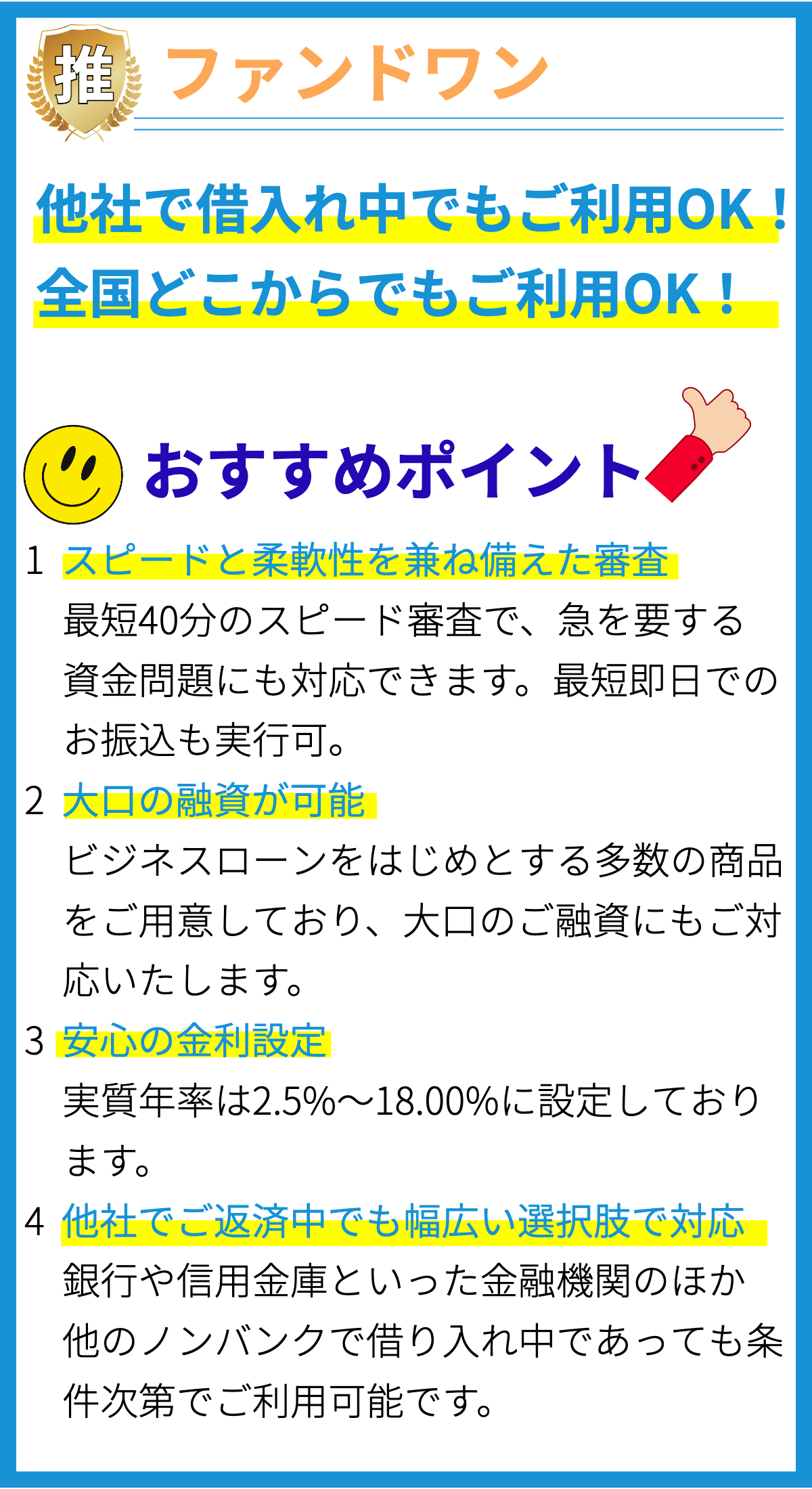

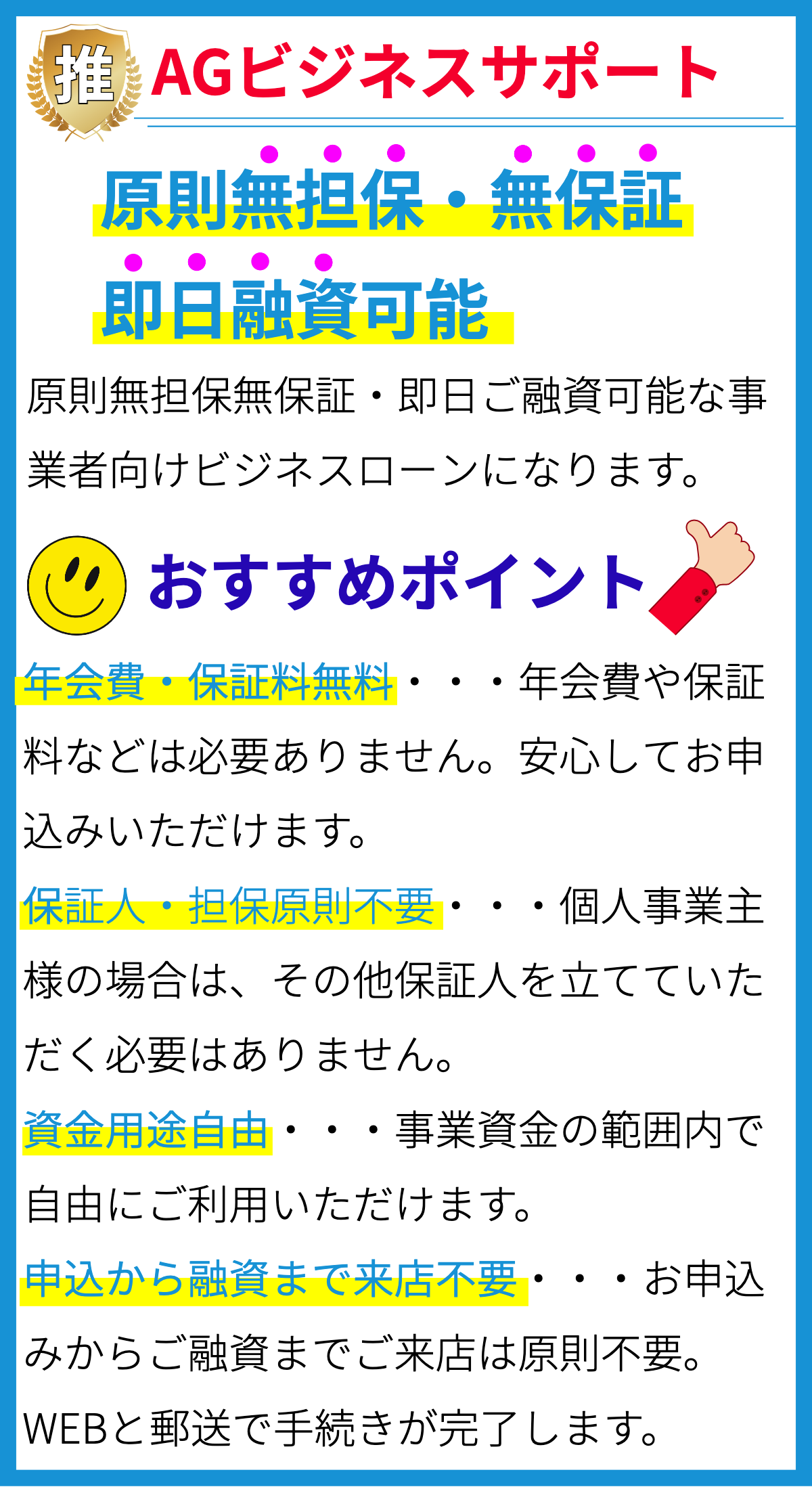

【PR】

ファクタリングとは

ファクタリングは、企業が未収金の売掛金を早期に現金化するための財務手法であり、ビジネスの金融戦略の一部として広く利用されています。この方法は、特に中小企業や新興企業にとって貴重な資金調達手段となっており、以下に詳細を説明します。

ファクタリングの仕組み

ファクタリングの仕組みは比較的シンプルです。企業が売掛金を持っている場合、その売掛金を買い取ってくれる専門の金融機関や会社(ファクター)に売却することができます。ファクターは通常、売掛金の一定割合を即座に現金で支払い、残りの金額は売掛金が回収された際に支払われる形式です。

主なファクタリングの利点

- 資金調達の迅速化: ファクタリングを利用することで、企業は未収金を早期に現金化でき、資金調達の手続きや時間を短縮できます。

- 信用リスクの軽減: ファクターが売掛金を買い取るため、企業は売掛金に関する信用リスクを軽減できます。

- キャッシュフローの改善: 現金化により、企業は運転資本を増やし、キャッシュフローを改善できます。

- 買掛金の交渉力向上: 早期に現金を手に入れることで、企業は供給業者との交渉において有利な立場に立つことができます。

- 売掛金管理のアウトソーシング: ファクターが売掛金の回収を担当するため、企業は売掛金の管理業務をアウトソーシングできます。

ファクタリングの種類

ファクタリングにはいくつかの異なる種類があります。主な種類は以下の通りです。

1. 一般的なファクタリング

一般的なファクタリングは、売掛金の一部を即座に現金で受け取り、残りは売掛金回収時に支払われる形式です。信用リスクは通常、ファクターが負担します。

2. 逆ファクタリング

逆ファクタリングは、企業が資金を必要とする際に売掛金をファクターに売却し、即座に現金を受け取る方法です。企業はその後、売掛金をファクターに返済します。

3. 未収金管理ファクタリング

未収金管理ファクタリングは、ファクターが売掛金の回収業務を担当し、企業は売掛金の管理をアウトソーシングする方法です。企業は通常、信用リスクを負担します。

ファクタリングの適用例

ファクタリングはさまざまな業界や状況で適用できます。以下にその例を示します。

- 小売業: 小売業者は季節やイベントに応じて需要が変動し、売掛金の回収に時間がかかることがあります。ファクタリングはキャッシュフローの安定化に役立ちます。

- 製造業: 製造業は原材料や設備の調達に多額の資金が必要です。ファクタリングを利用することで、資金調達を支援できます。

- 新興企業: 新興企業はしばしば資金不足に直面し、銀行融資が難しいことがあります。ファクタリングは迅速な資金調達の手段として適しています。

- 輸出業: 輸出業者は国際取引において売掛金の回収に時間がかかることがあり、ファクタリングは国際ビジネスにおける資金調達に適しています。

ファクタリングの注意点

ファクタリングを利用する際に注意すべき点も存在します。

- コスト: ファクタリングは手数料や利息が発生するため、そのコストを検討する必要があります。

- 信用リスク: 一般的なファクタリングではファクターが信用リスクを負担しますが、逆ファクタリングや未収金管理ファクタリングでは企業が負担することがあります。

- 顧客への影響: 顧客に対する売掛金の回収がファクターに委託される場合、顧客との関係に影響を及ぼす可能性があるため、注意が必要です。

まとめ

ファクタリングは企業が未収金を現金化し、資金調達を迅速化する方法として役立つ財務手法です。企業はファクタリングを通じて資金を得ることができる一方、コストや信用リスクにも注意が必要です。適切なタイミングと戦略でファクタリングを活用することで、ビジネスの成長や安定に寄与することができます。