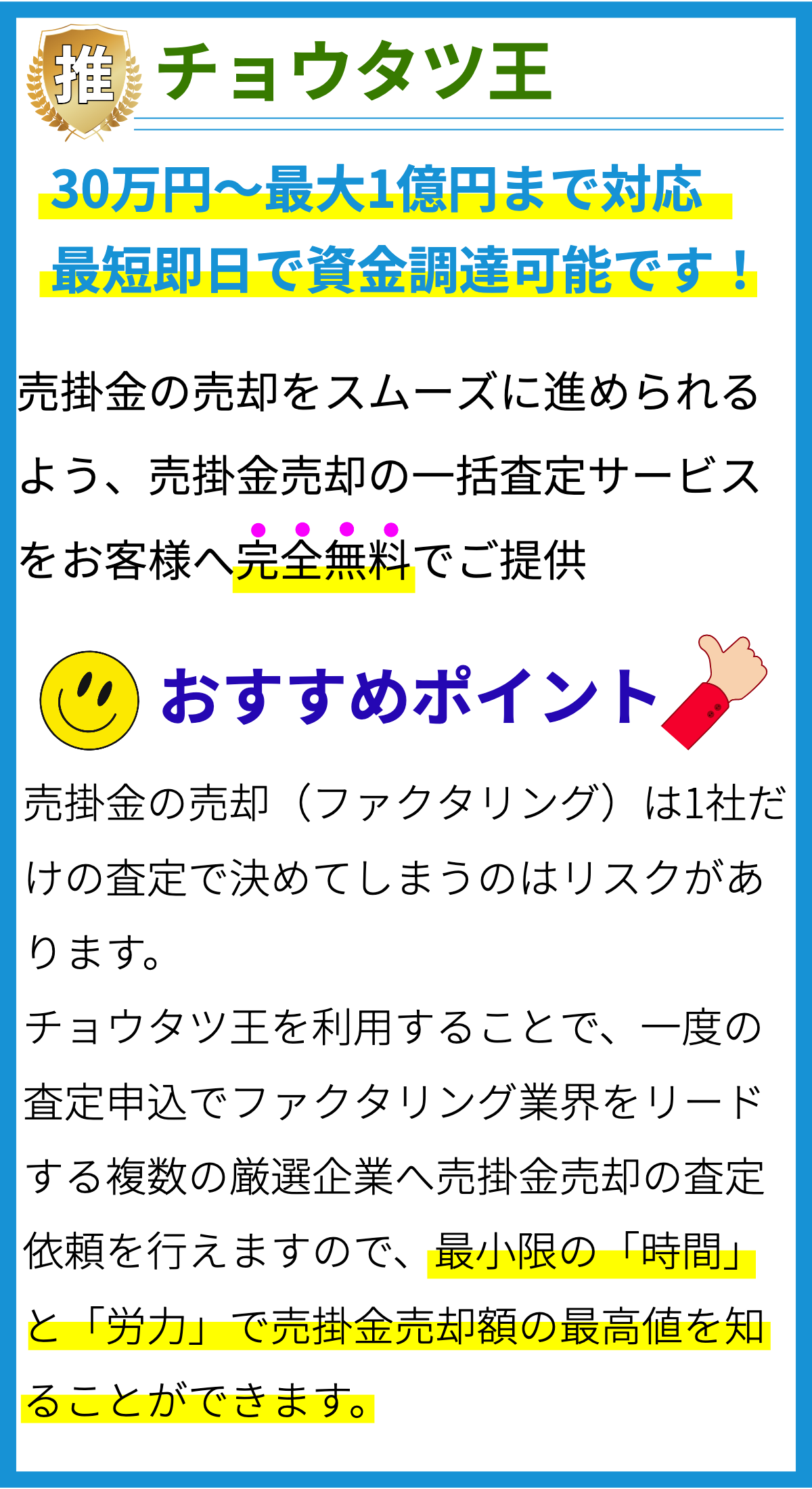

【PR】

【PR】

ファクタリングについて

ファクタリングは、企業が未収金を現金化するための資金調達手段の一つです。以下はファクタリングに関する詳細です。

ファクタリングの概要

ファクタリングは、企業が売掛金(未収金)を金融機関や専門会社に売却するプロセスです。この取引により、企業は未収金を現金化し、資金調達のニーズを満たすことができます。

ファクタリングの仕組み

ファクタリングの仕組みは以下のようになります。

- 企業が未収金を持っている場合、ファクタリング会社に売却申し込みを行う。

- ファクタリング会社は未収金の信用調査を行い、売却の可否を決定する。

- 一度承認された場合、ファクタリング会社は未収金を一部または全額買い取り、現金を企業に支払う。

- ファクタリング会社は未収金の回収を担当し、売掛金の回収に成功した場合、収益を得る。

ファクタリングの利点

ファクタリングには以下の利点があります。

- 即座の資金調達: 未収金を現金化するため、企業は即座に資金を手に入れることができます。

- 信用調査の負担軽減: ファクタリング会社が顧客の信用調査を担当するため、企業の負担が軽減されます。

- 貸倒リスクの軽減: ファクタリング会社が未収金の回収を担当し、貸倒リスクを軽減します。

ファクタリングの欠点

一方で、ファクタリングには以下の欠点も考慮する必要があります。

- コスト: ファクタリング手数料や利息などのコストが発生することがあります。

- クライアントへの影響: 未収金の回収がファクタリング会社によって行われるため、クライアントとの関係に影響を及ぼす可能性があります。

資金調達におけるファクタリングの適用例

ファクタリングは、以下のような状況で資金調達に活用されます。

- 資金不足: 急な資金不足を解消するために、売掛金を現金化したい場合。

- 成長資金: 企業の成長や拡大に伴う資金ニーズを満たすために、迅速な資金調達が必要な場合。

- 貸倒リスクの管理: 顧客からの未収金に対する貸倒リスクを軽減するために、ファクタリングを利用する場合。

まとめ

ファクタリングは、企業が未収金を現金化し、資金調達を行うための有効な手段です。その仕組みや利点、欠点、適用例を理解し、資金調達戦略に適切に組み込むことが重要です。